高配当でチャリンチャリンってしたい

実はおっさんもいつの日か「FIRE」を目指したいと思ってる。

そういう意味でも投資は欠かせない。

そんな夢があるので、高配当で定期的にお金が入ってくると言うのは実に魅力的だ。

なので「VYM」とかのETFに投資するのもいいかも、とか思っていた。

そんな時に楽天証券から待望の投資信託が出るとのこと。

その名も「楽天SCHD」だ!

発売当初から期待と欲望が渦巻いていた。

発売からあれよあれよという間に純資産も1000億円ですって。

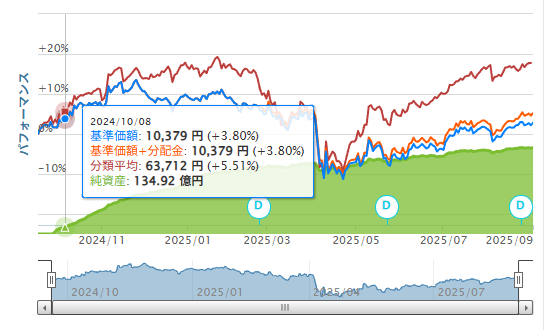

そんな波に乗っておっさんも「楽天SCHD」を2024年の10月頃に1000万円分買ってみた。

これでおっさんも「配当金で、ウハウハになるに違いない」と思ってた。

1000万円を2回に分けて購入して、口数は9,729,769口、基準価格は10,277円でSCHDを購入。

(※2回に分けて買ってるからその平均ね)

そこから、約1年が経とうとしている。

高配当を夢見て、3回の配当があった。

こんな感じ

8/29:68,951円

5/30:68,108円

3/3:73,564円

合計:210,623円

いや、うれしいんですよ。大変ありがたい。

3ヵ月毎に6~7万円位が定期的に入ってくる。

素晴らしいシステムだ。

ただね・・

楽天SCHDで気に入らんところ

1年たって、年始のトランプ関税とかがあって、株価は山あり谷ありだった。

上がった時は1100万円程になったり、900万円程に下がったりとそれはもう、一喜一憂したものだ。

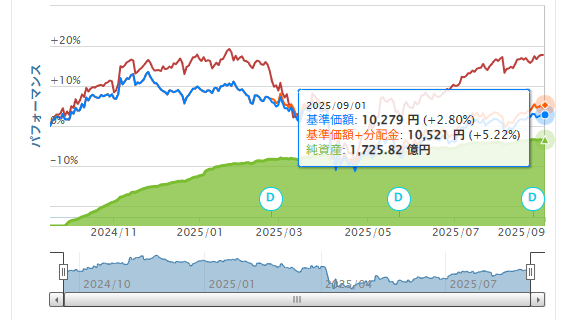

そして、2025年9月1日の状況としては評価額はほぼ、1000万円。

おっさんの2025年9月1日現在のSCHD状況としてはこんな感じ。

あれだけ心を揺さぶられたのに、あら不思議、元に戻ってきた。

楽天SCHD、お帰りなさい。

おっさん、お疲れ様。

だが、詳しく見てみると評価額は994万円で、約1万円のプラスって表示されてる。

配当金が21万円なので、約22万円のプラスに見える。

ここでまず言いたいのは、投資した金額が1000万円から9,941,878円になってる。

なので、実質は投資した金額から見ると約6万円程減ってる。

これは、配当を出す時に元本を削って持ち出した分だ。

いわゆる、タコ足配当ってことだろ?

これが、気に入らん。

それを加味すると、純粋な利益はプラス16万円ってことになる。

3回の配当込みでこれだけかあ・・・

それじゃSP500ならどうだったのよ?

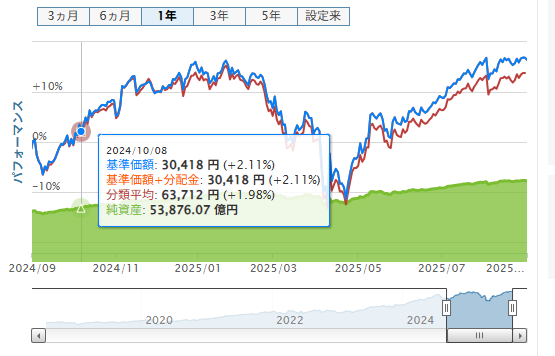

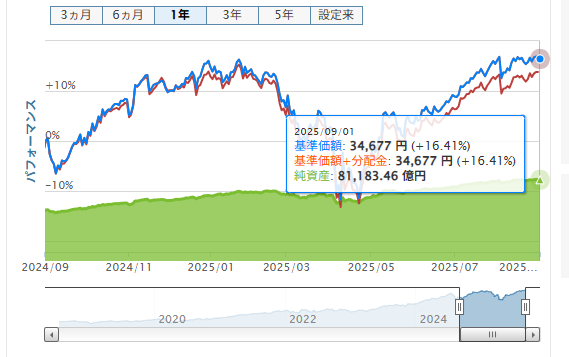

それじゃ、仮に2024年10月8日から2025年9月1日まで「eMAXIS Slim 米国株式(S&P500)」を持ってたらどうなってた?と思って、調べた。

2024年10月8日時点の基準価格で1000万円分のSP500を買っていたら基準価格は30,418円だ。

これを2025年9月1日現在まで持ち続けていたら基準価格が34,677円で評価額は11,400,157円になってる。

140万円増えとる・・はずだった。

え~、マジで・・・

楽天SCHDの魅力をSP500で実現できるか?

おっさんが考えていたSCHDで「良いところ」とは、定期的に配当が入ってくるところ。

でも、暴落が起きたら当然ながら、配当金は減るだろう。

配当金が減ると、楽天SCHDは元本を取り崩して捻出する方針みたいだ・・・

そこまでしてほしくないんだけどなあ・・

SP500で定率取り崩し

一方でSP500は定期的な配当を出さず、再投資する運用だ。

配当は出さず、配当金は再投資して全力で運用するスタイル。

つまり、ひたすら運用するので取り崩したい場合は自分で操作する必要がある。

でも、この取り崩しがなかなか難しい。

取り崩しを手動でするのは抵抗があるし、何よりめんどくさい。

そこで「定率取り崩し」を採用してみてはどうか?と思うわけだ。

ルールは毎月0.3%づつの取り崩し。

1年で0.3%×12回の3.6%取り崩し。

これでいけば、評価額が1000万円を超えていれば、毎月約3万円づつの取り崩しができるはず。

因みになんで0.3%かと言うと、投資界隈では「4%ルール」ってのがあるらしい。

「4%ルール」とはざっくり「SP500を年間4%の取り崩しを行った場合、結構な確率で元本割れせず、元本を超える利益が出る」ってどこかの偉い人が言ってるらしい。

よく知らんけど・・

なので、年間3.6%の取り崩しなら4%以下なので結構な確率で元本を下回ることはなく、毎月約3万円の配当があるはずって話。

当然よく知らんけど・・

仮に、今回の2024年10月8日から2025年9月1日期間SP500を運用し、毎月0.3%の配当を設定した場合を想定してみる。

1000万円の0.3%で毎月約3万円で33万円(11ヵ月)の取り崩しを行って、加えて元本は約100万円を増えて、1100万円になってた計算になるのか?ほんまか?

楽天SCHDより全然いいじゃん・・・

楽天SCHDからSP500に乗り換え完了!

1年経って楽天SCHDの状況が解ってきた。

出てきた結論から言うと、おっさんには楽天SCHDはちょっと合わない感じ。

理由としては楽天SCHDは自動で配当金が入ってくるってのが、いいかなと思ってた。

確かにその機能はいいけど、想定外の部分まで取り崩される(タコ足配当)のが如何なものか・・と思えてくる。

楽天証券の取り崩し

加えて、SP500でもなんちゃって配当が出来そうだ。

上で書いた楽天証券の取り崩しサービスには「定率取り崩し」ってのがある。

これは、一定の割合で定期的に現金化する仕組み。

定率取り崩しなら暴落なんかで一定の価格を下回ってきたら取り崩し率を下げて、価格が戻るまで取り崩さない、なんて対応も可能だ。この設定は手動だけど・・

そう考えると、SCHDは「配当金が定期的に出る」という機能を重視して買っていたが、余り意味ない感じ。

しかも、パフォーマンスはSP500の方がいいなら、乗り換えない理由もない。

なので、さっそく乗り換えてみました。

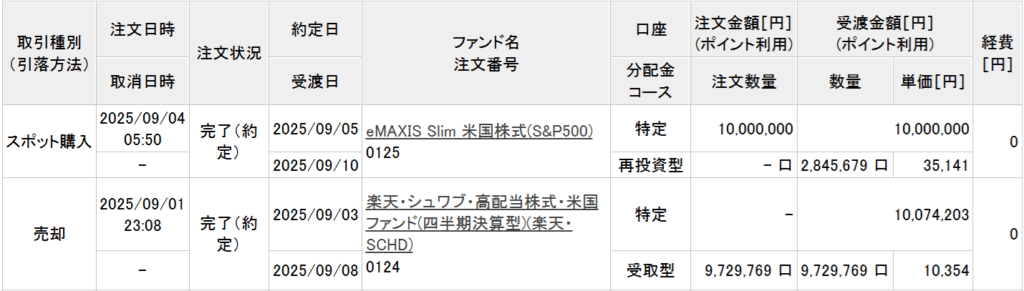

9/3に楽天SCHDを全部売って、10,074,203円になった。

74,000円が増えて帰ってきた。

最終的に結果オーライだ。

そのお金を元手に9/4に「eMAXIIS Slim 米国株式(S&P500)」を10,000,000円分購入した。

さてさて、どうなるかなあ。

SBI証券でも「定率取り崩し」やって

ちょっと、横道にそれるが取り崩しの手段として「定率取り崩し」の他に「定額取り崩し」ってのもある。

こちらは、一定の金額を定期的に現金化する仕組み。(毎月3万円取り崩すとか)

これでもいい気はするが、評価額が下がってるときにも一定の額を取り崩すとお金無くなっちゃうかもと思うと、「定率取り崩し」の方がいい気がする。

なぜこんなことを書くかと言うと、おっさんのNISA口座はSBI証券になってる。

2025年9月現在で、SBI証券では「定率取り崩し」ができない。

NISAは今後10年単位で取り崩さないつもりだが、取り崩しが始まるまでには定率取り崩しができるようになればいいなあ。

SBI証券さん、頼んまっせ。

9月のアメリカ市場を思うと、ちょっと思う所がある。

と言う訳で9月にSP500を1000万円分購入したわけだが、気になる所がある。

それは9月のアメリカ市場って、あんまり成績良くないって聞くんですよねえ。

長期投資が前提なので、最初の1ヵ月の差なんて関係無い気もする。

仮に投資しなかった場合にこの9月の評価額が上がったら上がったで残念な気持ちになる。

これまでのように9月の成績が下がってしまったらと思うとちょっと抵抗があるが、一応余剰資金なので、楽天SCHDに突っ込んでたつもりでSP500を買ってみた。

さてさて、どうなるかな・・・まずは9月の成績がどうなるかな・・・

SNS界隈では2025年現在の米国市場は過熱し過ぎとか言われているけど、いつ起こるかわからない暴落を待つのもなんだかなあと思って買ってしまった。

1000円の服を買うのに躊躇するおっさんが、1000万円の投資には意外と投資してしまう。

たぶん、現金を目の前にしたら、買えないと思うけど、デジタルなので買えちゃう不思議・・

まとめ

結果として、楽天SCHDを売ったタイミングでは1000万円を超えることができました。

楽天SCHDの終わり方としては良かった。

配当と合わせると28万円程の利益確定です。

SCHDを売って出来た1000万円を即座にSP500にしてみました。

まずは、数パーセントでも含み益が出てから取り崩しを開始しようと思います。

「取り崩し」に慣れる意味でも早々に始めたい。

そして、毎月3万円の収入が出来ればいいなあ。

おっさんの退職後の収入になるように大きくなってね。

10月1日追伸

9月は不調とのことだったけど、新しく買ったSP500は結構なプラスで終了できた。

下に10月1日のSP500の状況だが、1ヵ月で約3.0%のアップ。

結構スゲーよな。

1ヵ月で29万円程の利益になっていて、SCHDの1年分と同等の利益が出ている。

まずは、この1ヵ月は乗り換えて良かったと思う。

この状況が続けばいいなあ~

ガンバレ、アメリカ市場!

コメント

おっさん、ありがとう!!

参考になりました♪

1000万も使えないけど

参考になったのなら良かったです。

2025年11月現在で9月に買ったSP500は約10%近く上がってます。

高配当もいいけど、定率取り崩しのオルカンかSP500もいいと思いますよ。