おっさんの新NISAは分割と一括の両運用

新NISAが始まって3年目、おっさんのNISA枠はオルカンでいっぱいだ。

投資方針としては、成長投資枠は年初一括で、積み立て投資枠は毎月積立で投資してる。

今回のログは、そんな一括投資・積立投資の結果をログっておこうと思う。

SBI証券の「NISA」枠はオルカンでいっぱい。運用状況メモ

おっさんのNISA運用中のオルカンが1,000万円の節目を迎えたのでその一里塚としてのメモを残しておこうと思う。これからまだまだ運用は続くけど、こうやって状況を確認する機会も作っていこう。

soeitem.com

2025.10.05

現在のNISA枠の状況

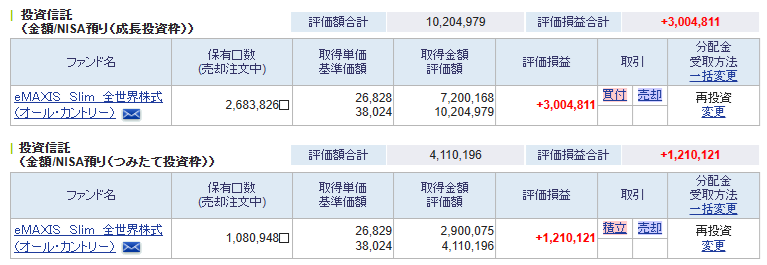

2026年5月現在の新NISA枠の状況がこんな感じ。

成長投資枠は240万円×3年で720万円分をオルカンで購入。

積み立て投資枠は10万円×29ヵ月(2年4ヵ月)で290万円をオルカンで購入。

パッと目に付くのは「評価損益」だね。

2年4ヵ月で1,010万円が14,314万円になって、421万円の増!

やったね、おっさん!

だが、今回注目したいのはそこじゃない。

今回の注目ポイントは両枠の「取得単価」だ。

取得単価からわかること。

取得単価とは投資信託を平均いくらで購入したかを示している。

上の画像で言うと、成長投資・積立投資どちらも10,000口あたり、26,829円で購入しているということになる。

成長投資は年初に240万円で一括購入を3回実施している。

積立投資は毎月分割して10万円を29回購入している。

購入するタイミングが違うってことは、毎回基準価格が変わってるはずなのに29ヶ月後の取得単価は成長投資・積立投資で偶然にも同じになってる。

と言うことはこの29ヶ月分の投資に関しては、一括だろうが積立だろうが変わらんってこと?

まとめ

一括投資・分割投資でどちらがいい?

って話になることがよくあるが、その辺はあんまり気にしなくていいみたい。

ここ3年で言うと、山あり谷ありはるが、どっちでもいいからとにかく早く突っ込め!って感じ。

なんせ、あと10年以上は置いておくつもりなので、早めに満額にして放置だな。

おっさんはあと2年の同じペースで増資してNISA枠を埋めようと改めて思いました。

コメント